導語

7月12日,盛天投資總經理(lǐ)鄒峻進行(xíng)線上直播分享,主題為(wèi)《如(rú)何應用财務學(xué)做(zuò)好價值投資?》,下文摘自(zì)其部分直播實錄。

盛天的(de)投資方法是建立在以财務學(xué)為(wèi)基礎的(de)價值投資,我們(men)大多時候采用的(de)是自(zì)上而下的(de)分析體系。

什麽是自(zì)上而下的(de)分析體系?其實就是先做(zuò)宏觀的(de)經濟分析,然後再做(zuò)中觀行(xíng)業分析,最後從微觀的(de)角度對個股進行(xíng)分析,這個就是我們(men)以财務學(xué)為(wèi)基礎進行(xíng)價值投資的(de)分析流程。

盛天投資的(de)宏觀經濟分析主要聚焦在三個方面,一(yī)是宏觀的(de)經濟趨勢分析,二是宏觀經濟政策分析,三是宏觀經濟結構分析。

從這三方面進行(xíng)宏觀分析的(de)目的(de),主要是确定投資方向。如(rú)果讀過我寫的(de)《股票(piào)價值投資解密》一(yī)書的(de)朋(péng)友,應該知道(dào)我曾經分享過做(zuò)股票(piào)投資的(de)三個法寶,其中第一(yī)條就是“甯願買貴,不要買錯”。

這句話一(yī)個很重要的(de)含義就是如(rú)果要做(zuò)好投資,投資方向不要搞錯,如(rú)果投資方向出現重大失誤的(de)話,很容易造成重大損失,所以說,投資最怕的(de)是方向出現問題。

而如(rú)何應用财務學(xué)做(zuò)好宏觀經濟分析,需要從趨勢、政策以及結構三個角度從宏觀層面,應用财務學(xué)的(de)相關指标及知識,去(qù)進行(xíng)深度解析,盡量去(qù)挖掘一(yī)些規律性的(de)東西,來預判未來整個宏觀經濟走向。

如(rú)何應用财務學(xué)去(qù)做(zuò)宏觀經濟分析?

怎樣去(qù)做(zuò)宏觀趨勢分析?我們(men)知道(dào),做(zuò)宏觀趨勢分析有(yǒu)很多方法,像一(yī)些券商(shāng)宏觀分析師們(men),他們(men)多會用一(yī)些宏觀數據,例如(rú)貨币數據,如(rú)M0、M1、M2等,這些屬于宏觀貨币數據,還有(yǒu)利率、彙率、稅率等,對宏觀進行(xíng)研判。

而我們(men)今天在這裏則主要是分享應用财務學(xué)的(de)一(yī)些指标來解讀,或者說去(qù)發現一(yī)些中國(guó)經濟正在發生的(de)一(yī)些變化,以利于我們(men)在投資方向上不要出現重大偏差。

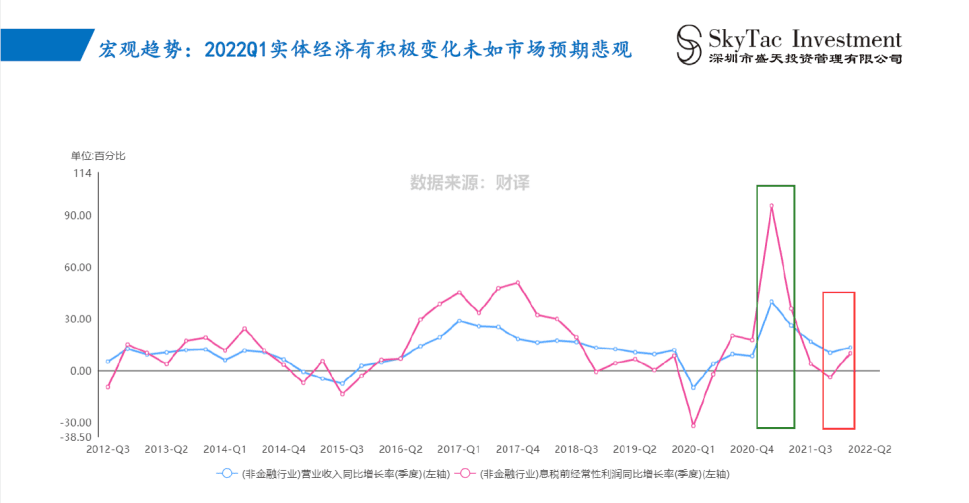

首先我們(men)來講一(yī)下用财務指标進行(xíng)宏觀趨勢分析。大家來看上圖,藍色的(de)是所有(yǒu)非金融上市(shì)公司季度營業收入同比增長(cháng)率,粉紅(hóng)色的(de)這條線是所有(yǒu)非金融上市(shì)公司季度息稅前利潤同比增長(cháng)率,在這個趨勢圖裏面,我們(men)可(kě)以看到在2021年(nián)的(de)一(yī)季度,我用了綠(lǜ)色框框做(zuò)了增亮(liàng)處理(lǐ),可(kě)以看到中國(guó)經濟由于2020年(nián)疫情影響,國(guó)家推出刺激經濟政策,在一(yī)年(nián)的(de)時間産生了非常好的(de)效果,非金融實體經濟業績增速快速恢複正常,而在2021年(nián)二季度,突然出現季度營業收入增速和(hé)季度息稅前利潤同比增速出現快速下跌現象,大家知道(dào)原因是什麽嗎?

這主要是一(yī)方面國(guó)家在2021年(nián)1季度對貨币刺激政策做(zuò)了一(yī)些調整,采取了一(yī)些主動收縮動作,因為(wèi)我們(men)的(de)外貿增長(cháng)非常強勁,國(guó)家怕經濟過熱,采取了一(yī)些調整措施,但沒想到去(qù)年(nián)二季度通脹快速起來,中國(guó)很多中下遊企業由于上遊原材料價格快速上漲,出現增收不增利現象,再加上國(guó)家施行(xíng)一(yī)些政策,例如(rú)房地(dì)産調控,教育行(xíng)業雙減政策,防止壟斷企業資本無序擴張等政策,結果很快傳導到下遊,消費端出現萎縮,整個非金融實體經濟,尤其是制造業,出現了業績增速明顯下滑,而且這種态勢一(yī)直延續到了2021年(nián)四季度。

到了2021年(nián)四季度的(de)時候,國(guó)家經濟政策會議明确提出要防止經濟下滑,降低(dī)預期轉弱等要求,因此又推出了一(yī)系列經濟刺激政策。那麽這種政策有(yǒu)沒有(yǒu)效果呢(ne)?

答案是肯定的(de),其實在2022年(nián)一(yī)季報,整個非金融上市(shì)公司季度營業收入同比增長(cháng)率和(hé)季度息稅前利潤同比增長(cháng)率都出現明顯反彈,業績有(yǒu)了非常積極明确的(de)變化,也就是說,在去(qù)年(nián)底開始的(de)經濟托底政策幹預下,2022年(nián)一(yī)季度整個實體經濟其實是有(yǒu)積極變化的(de),隻是由于在3、4月份突然新增的(de)疫情,像香港、長(cháng)春、上海等地(dì)新冠疫情的(de)擴散,導緻市(shì)場彌漫一(yī)種悲觀氣氛。

不過,我們(men)盛天投資從自(zì)有(yǒu)的(de)數據後台是能看得很清楚的(de),事實上我們(men)的(de)實體經濟在2022年(nián)一(yī)季宏觀經濟趨勢出現了明顯向好迹象。

我在這裏要強調,雖然我們(men)這裏的(de)數據是所有(yǒu)非金融上市(shì)公司的(de)數據,而不是全社會的(de)經濟數據,會有(yǒu)一(yī)定的(de)偏頗,但是我們(men)知道(dào)中國(guó)的(de)上市(shì)公司基本上能一(yī)定程度上代表中國(guó)主要實體企業的(de)這種變化趨勢。

我們(men)不光看到這個季度的(de)營業收入和(hé)季度的(de)盈利增速出現了比去(qù)年(nián)同期向好的(de)迹象,甚至在2022年(nián)的(de)一(yī)季度,整個非金融上市(shì)公司的(de)毛利率,也出現了快速的(de)提升。

大家可(kě)以看到,在2021年(nián)一(yī)季度,非金融上市(shì)公司毛利率出現了快速轉好的(de)迹象,也就是說,從财務學(xué)一(yī)些主要經營指标,像毛利率、營業收入增速、利潤增速等這些基礎經營指标,我們(men)就已經發覺了宏觀經濟趨勢所出現的(de)積極變化,并沒有(yǒu)像市(shì)場所預期的(de)那樣悲觀,而四月份市(shì)場的(de)急速下跌可(kě)能是市(shì)場錯殺。這就為(wèi)我們(men)在4、5月份出現的(de),由于疫情影響導緻預期轉弱帶來市(shì)場殺跌時候,我們(men)盛天投資果斷出手,增加倉位配置,提供了非常重要的(de)投資依據。

既然市(shì)場可(kě)能出現錯殺,那麽我們(men)應該配置哪一(yī)類品種呢(ne)?未來投資方向在哪裏呢(ne)?

在中國(guó)做(zuò)投資,我們(men)經常說要聽黨的(de)話,這是我母親老念叨的(de),而我自(zì)己也深以為(wèi)然。做(zuò)好投資,一(yī)定要讀懂國(guó)家宏觀政策出台的(de)背景,例如(rú)這幾年(nián)國(guó)家為(wèi)何一(yī)直堅持房住不炒,積極推動新能源方向,這些政策背後的(de)邏輯是什麽呢(ne)?

我們(men)來看一(yī)下這張圖,這張圖是中國(guó)過去(qù)二十多年(nián)貨币供應量的(de)情況,是M2過去(qù)20年(nián)的(de)數據,大家可(kě)能想象不到,在這20年(nián)M2上漲了多少?上漲了15倍。

在2002年(nián)的(de)3月份的(de)時候,M2的(de)數字隻有(yǒu)16.23萬億,而到了2022年(nián)3月份,大家知道(dào)我們(men)現在M2的(de)數據多少嗎?250萬億!也就是說,在這20年(nián),我們(men)的(de)貨币供應量增長(cháng)超過了15倍,大家覺得中國(guó)繼續走這種量化寬松道(dào)路,還能持續嗎?答案當然是否定的(de)。為(wèi)什麽?因為(wèi)一(yī)個經濟體如(rú)果是靠不斷發鈔去(qù)推動經濟增長(cháng)的(de)話,那麽經濟危機(jī)遲早會來臨的(de),這種經濟發展模式是不健康的(de)。大家可(kě)能要問:是什麽行(xíng)業對資金的(de)需求這麽大,要導緻國(guó)家需持續不斷進行(xíng)量化寬松?

在财務學(xué)上有(yǒu)個很重要的(de)指标叫資産負債率。這個指标表達的(de)是企業通過債務融資獲得的(de)資本占總資本的(de)比重,總資産等于總資本,資産負債率這個指标值越大,就說明企業占用債務資本這個資源的(de)比重越高(gāo),如(rú)果放大到整個社會實體經濟,則占用整個社會的(de)債務資本資源的(de)比重就越多。

讓我們(men)來看一(yī)下哪些行(xíng)業是債務資本占用率最高(gāo)的(de),也就是哪個行(xíng)業資産負債率最高(gāo)?

通過浏覽我們(men)的(de)數據庫,我可(kě)以很明确地(dì)告訴大家,就是房地(dì)産行(xíng)業,這是截止到2022年(nián)3月31日,我們(men)盛天投資的(de)後台數據,可(kě)以發現,房地(dì)産行(xíng)業資産負債率高(gāo)達79.21%,這嚴重地(dì)超出了一(yī)個行(xíng)業正常的(de)安全線,我們(men)都知道(dào),一(yī)個企業如(rú)果資産負債率達到60%以上,那已經屬于債務負擔重的(de)企業了,此時連銀行(xíng)都不敢随便借錢給它。但是,就是這個房地(dì)産行(xíng)業,它占用全社會債務資本這個資源竟然占了将近80%,你們(men)說房地(dì)産行(xíng)業是不是占用了大量的(de)社會資本,典型的(de)吞金獸。

但是,我們(men)也知道(dào)房地(dì)産行(xíng)業對經濟具有(yǒu)非常重要的(de)影響力,在中國(guó),有(yǒu)兩大行(xíng)業對經濟的(de)拉動作用非常大,一(yī)是房地(dì)産業,二是汽車業。

那麽我們(men)再來看一(yī)下汽車行(xíng)業對全社會債務資本的(de)占用情況。汽車行(xíng)業整體資産負債率隻有(yǒu)58%,比房地(dì)産業的(de)近80%,整整少了22個百分點,也就是說整個房地(dì)産行(xíng)業,對全社會的(de)債務資本占用,比汽車行(xíng)業高(gāo)出近38%,所以說,如(rú)果繼續以房地(dì)産作為(wèi)支柱産業的(de)話,中國(guó)經濟發展的(de)代價就不得不持續超發貨币,這是典型的(de)不可(kě)持續的(de)經濟發展模式,整個中國(guó)的(de)宏觀經濟已經處于不得不進行(xíng)結構性調整的(de)時刻,中國(guó)經濟發展已經不可(kě)能,也不能夠再靠房地(dì)産的(de)高(gāo)速發展來帶動中國(guó)經濟。

那麽,中國(guó)經濟未來經濟發展政策的(de)方向應是什麽?要進行(xíng)結構調整,要降低(dī)房地(dì)産對中國(guó)經濟的(de)巨大影響,就一(yī)定要找到可(kě)替代的(de)其它行(xíng)業,應該是哪些行(xíng)業呢(ne)?

如(rú)何應用财務學(xué)去(qù)做(zuò)中觀行(xíng)業分析?

要确定行(xíng)業發展政策,則必然要進入到對行(xíng)業的(de)中觀分析,來看看哪些行(xíng)業對中國(guó)經濟發展來說,更健康,更可(kě)持續,在不會影響經濟增速的(de)情況下,還要減少到對貨币發行(xíng)的(de)依賴,也就是說,中國(guó)未來經濟發展模式需要從資本消耗型為(wèi)特征的(de)發展模式,轉變為(wèi)提高(gāo)運營效率精益化生産的(de)發展模式,而且體量及規模又能毫不遜色房地(dì)産行(xíng)業,這樣中國(guó)的(de)GDP增速才不會出現下滑。

如(rú)何找到當下适合中國(guó)經濟健康快速發展的(de)行(xíng)業呢(ne)?我們(men)行(xíng)業的(de)投資方向在哪裏呢(ne)?要解答這個問題,我們(men)同樣要進行(xíng)行(xíng)業的(de)相關政策分析、行(xíng)業的(de)變動趨勢分析和(hé)行(xíng)業的(de)産業結構分析,跟剛才說的(de)宏觀經濟分析一(yī)樣。

剛才我們(men)已經得出中國(guó)必須要進行(xíng)經濟轉型這麽個命題,那麽哪些行(xíng)業更适合中國(guó)經濟的(de)未來發展模式,也就是能反映整體社會運營效率可(kě)以快速提升,反映內(nèi)生性增長(cháng)動能的(de)相關指标呢(ne)?在财務學(xué)上有(yǒu)沒有(yǒu)一(yī)個運營效率指标,可(kě)以合理(lǐ)反映運營資本使用效率呢(ne)?

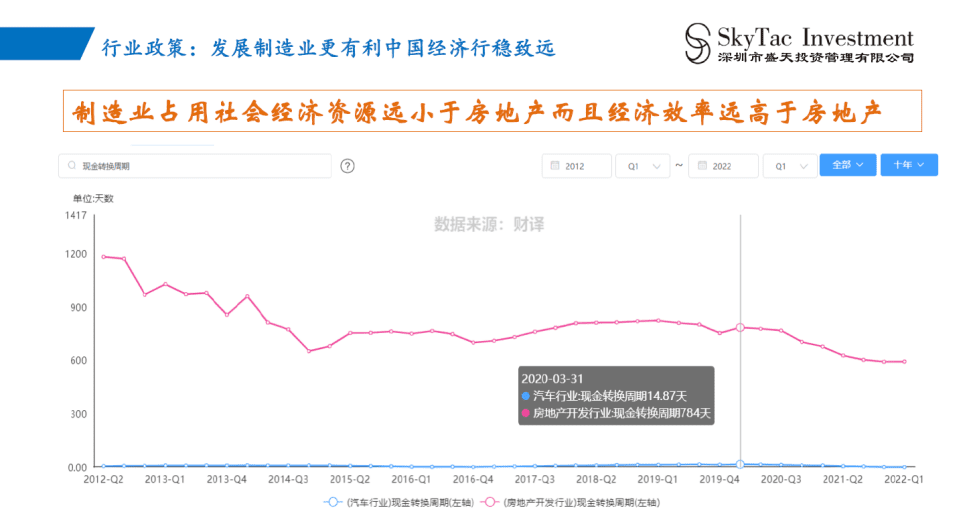

這個指标就是現金轉換周期。現金轉換周期主要作用是衡量一(yī)個企業從購買原材料備貨,到賣出商(shāng)品收回經營貨款大概需要的(de)時間周期,周期越長(cháng),說明對整個社會資源的(de)占用就越大,對貨币的(de)需求自(zì)然就越大,就會給貨币政策帶來很大壓力。

反之周期越短(duǎn),說明對整個社會資源的(de)占用就越少,而且在單位時間內(nèi),随着運營周轉次數快速提升,對貨币發行(xíng)的(de)需求就減少,進而降低(dī)全社會的(de)杠杆率,不需要過度超發貨币,也就是我們(men)俗稱的(de)依靠內(nèi)生型增長(cháng)動能的(de)發展模式。

房地(dì)産行(xíng)業的(de)現金轉換周期,基本都在700天以上,也就是房地(dì)産平均的(de)運營周期至少需要兩年(nián)以上,而汽車行(xíng)業的(de)現金轉換周期是多少天呢(ne)?在2017年(nián)的(de)時候,當時是最高(gāo)點,現金轉換周期平均時間最長(cháng)也就隻有(yǒu)15天左右,也就是說一(yī)個是700天,要消耗将近兩年(nián)時間,而汽車行(xíng)業平均隻需要15天就可(kě)從備貨到收到貨款完成經營活動,就可(kě)以把把經營款收回來。

在同樣兩年(nián)的(de)單位時間內(nèi),汽車行(xíng)業可(kě)以周轉48次。也就是說,在這兩年(nián),房地(dì)産隻能賣給消費者一(yī)套房子(zǐ)并收回房屋銷售款,大家來算一(yī)下,一(yī)套房,平均1萬元1平米,根據中國(guó)平均一(yī)個家庭買房100平米标準,你靠房地(dì)産賣出這100萬元銷售額的(de)房子(zǐ),需要兩年(nián)時間。而同樣是這兩年(nián)時間你來賣車,10萬塊平均一(yī)輛,假使都是賣中低(dī)端的(de)車,這兩年(nián)可(kě)以周轉48次,至少可(kě)以賣出48輛車,也就是說它可(kě)以至少帶來480萬的(de)銷售。一(yī)個是兩年(nián)隻能給全社會帶來100萬的(de)經濟收入。而另外一(yī)個卻是兩年(nián)時間可(kě)以帶來480萬的(de)經濟收入,汽車行(xíng)業足足比房地(dì)産行(xíng)業帶來經濟貢獻近5倍,而且還占用很少的(de)貨币資本,你們(men)認為(wèi)從國(guó)家的(de)角度來說,支持哪個行(xíng)業更适合中國(guó)呢(ne)?中國(guó)更應優先發展哪些行(xíng)業呢(ne)?毋庸置疑。發展汽車業發展制造業更有(yǒu)利中國(guó)經濟的(de)行(xíng)穩緻遠。

因為(wèi)制造業占用社會資源、經濟資源遠小于房地(dì)産行(xíng)業,而且更可(kě)持續。所以用現金轉換周期這個财務學(xué)指标分析就很清晰了,國(guó)家鼓勵的(de)行(xíng)業是什麽?鼓勵的(de)行(xíng)業肯定是往制造業走的(de),不會再去(qù)鼓勵需要大量資本消耗的(de)房地(dì)産行(xíng)業。所以,這就是未來中國(guó)經濟轉型的(de)一(yī)個主旋律。是吧(ba),我們(men)用簡單的(de)一(yī)個現金轉換周期就告訴了大家。

行(xíng)業政策我們(men)分析清楚了,這個時候我們(men)要怎麽辦呢(ne)?這時要做(zuò)行(xíng)業趨勢分析了。

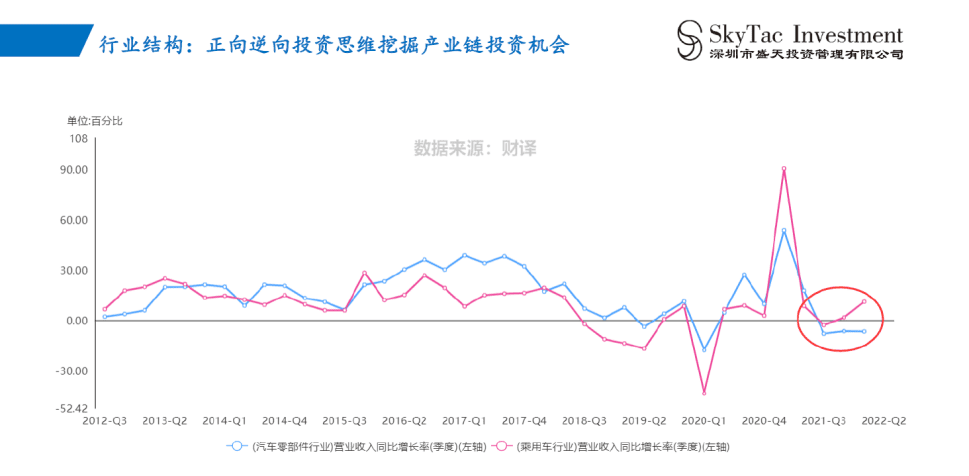

做(zuò)行(xíng)業趨勢分析不光看時間軸內(nèi)的(de)趨勢變化,還應該學(xué)會比較分析。我們(men)來看整個汽車行(xíng)業,這個粉紅(hóng)色趨勢線就是乘用車行(xíng)業,此處我們(men)用到了制造業的(de)核心指标毛利率進行(xíng)分析,而且這裏我采納的(de)是季度毛利率。我們(men)說毛利率作為(wèi)核心指标很重要,是因為(wèi)毛利率更能反映汽車制造業的(de)競争實力以及盈利能力,因此具有(yǒu)代表性,一(yī)般毛利率上升說明行(xíng)業可(kě)能具有(yǒu)盈利提升向好的(de)迹象。而如(rú)果是毛利率下降說明行(xíng)業競争可(kě)能很激烈,增收不增利,可(kě)能他的(de)業績會下滑,如(rú)果這樣的(de)話,這個行(xíng)業的(de)相關企業,可(kě)能未來盈利前景不容樂(yuè)觀。

而汽車行(xíng)業裏面包括了乘用車、商(shāng)用車,還包括産業鏈上遊的(de)汽車零部件行(xíng)業,給汽車行(xíng)業做(zuò)配套的(de),對吧(ba)?我們(men)來看這張圖,可(kě)以看到汽車零部件行(xíng)業和(hé)乘用車行(xíng)業,它們(men)的(de)毛利率在2022年(nián)一(yī)季度出現明顯的(de)反彈向好信号,而商(shāng)用車行(xíng)業的(de)毛利率,這個季度毛利率是出現了持續下跌,在這裏,我就不用多說了,連小學(xué)生都會看明白,商(shāng)用車行(xíng)業未來盈利提升概率不高(gāo),有(yǒu)繼續走低(dī)可(kě)能。這不,我們(men)就通過比較分析,發現汽車零部件行(xíng)業和(hé)汽車的(de)乘用車行(xíng)業有(yǒu)行(xíng)業投資機(jī)會,而事實上,這兩年(nián)行(xíng)情熱點也就是集中在乘用車行(xíng)業。

所以說,我們(men)基本定位從乘用車領域和(hé)汽車配件領域這兩個行(xíng)業去(qù)挖掘個股機(jī)會。那麽,應該是從乘用車領域找股呢(ne),還是從汽車配件領域去(qù)發現機(jī)會呢(ne)?那麽我們(men)就要進行(xíng)更進一(yī)步的(de)結構分析,因為(wèi)我們(men)知道(dào)這兩個行(xíng)業,其實是上下遊産業鏈的(de)關系,我們(men)要對産業鏈進行(xíng)結構分析。

來看這條線,這是乘用車行(xíng)業季度營業收入的(de)同比增長(cháng)率,我們(men)看到,乘用車領域從2021年(nián)四季度和(hé)2022年(nián)一(yī)季度季度營業收入已經連續兩個季度增速提升,而且季度營業收入出現了見底回升這種反彈信号。

也就是說乘用車行(xíng)業是很符合正向投資法去(qù)挖掘一(yī)些品種的(de)。而汽車配件行(xíng)業呢(ne),我們(men)看到它的(de)季度營業收入同比增長(cháng)率連續三個季度依然在底部徘徊,沒有(yǒu)一(yī)個明确的(de)反彈信号。如(rú)果是做(zuò)正向投資的(de)朋(péng)友,那可(kě)能就不選汽車配件行(xíng)業了,是吧(ba)?

什麽叫正向投資?我們(men)盛天投資的(de)正向投資法是配置可(kě)持續增長(cháng)的(de)現金流企業。在前期的(de)一(yī)些課件裏面,我們(men)分享的(de)滾雪球投資法就是正向投資法,也就是守正策略。

但是,我們(men)還有(yǒu)出奇策略,那是什麽呢(ne)?其實就是逆向投資法。這裏大家會覺得很奇怪,難道(dào)這個汽車配件闆塊,它具有(yǒu)逆向投資思維嗎?是的(de),真有(yǒu)機(jī)會。

不知今天參會的(de)各位朋(péng)友,是否發現一(yī)個很有(yǒu)意思的(de)現象。我們(men)來看這個藍線,就是汽車零部件行(xíng)業季度營業收入同比增速的(de)變動曲線,你們(men)是否發現一(yī)個規律:在大部分的(de)情況下,汽車零部件行(xíng)業的(de)季度營收增速基本上都是高(gāo)于乘用車的(de)季度營業收入增速。而我們(men)現在卻發覺當下汽車配件行(xíng)業的(de)季度營業收入同比增速已經出現了連續三個季度低(dī)于乘用車的(de)季度營業收入增速。這種情況你們(men)認為(wèi)會繼續持續下去(qù)嗎?我不認為(wèi)這種情況會持續下去(qù),我認為(wèi)這是市(shì)場給予我們(men)一(yī)個市(shì)場犯錯的(de)機(jī)會,這個時候,就可(kě)以應用逆向投資法進行(xíng)投資。

所以說,做(zuò)好财務學(xué)投資,需要讀懂投資背後的(de)邏輯,去(qù)發現一(yī)些不易被市(shì)場發現的(de)一(yī)些特征。用季度營業收入增速這麽一(yī)個簡單的(de)财務學(xué)指标,我們(men)就可(kě)以發現機(jī)會。

我在這裏分享這些,不是為(wèi)了告訴大家,我們(men)今天配置了這些行(xíng)業。而是告訴大家,我們(men)的(de)思路是什麽?我們(men)怎樣運用财務學(xué)去(qù)研究宏觀、中觀,進而去(qù)發現個股機(jī)會。我在這邊隻是一(yī)種抛磚引玉的(de)方式,來分享我們(men)投資成功的(de)方法,因為(wèi)在财務投資學(xué)領域,據我所知,還沒有(yǒu)人象我們(men)這樣,兢兢業業地(dì)用财務學(xué)的(de)方法去(qù)發現一(yī)些投資機(jī)會。

如(rú)何應用财務學(xué)去(qù)做(zuò)微觀個股分析?

剛才我們(men)用财務學(xué),做(zuò)了宏觀的(de)經濟分析和(hé)中觀的(de)行(xíng)業分析。現在就要落地(dì)了,就是怎麽樣進行(xíng)微觀選股。在這裏跟大家來分享我們(men)盛天投資微觀選股的(de)核心方法是什麽。

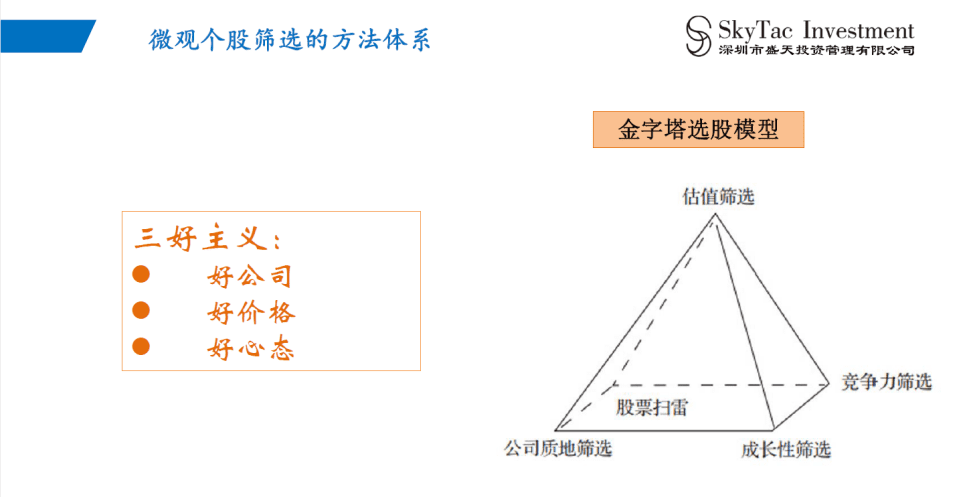

首先是我們(men)開創的(de)一(yī)套金字塔選股體系。我們(men)依據金字塔選股體系,然後綜合各個方法,例如(rú)趨勢分析法、比較法,還有(yǒu)結構分析法來進行(xíng)研判,然後,我們(men)非常注重安全邊際,譬如(rú)說估值是否貴,要防範一(yī)些風險,如(rú)成長(cháng)風險,财報造假風險,還有(yǒu)财務狀況風險,要注重安全邊際,然後我們(men)還抓重點。因為(wèi)一(yī)個會投資的(de)人,他應該是一(yī)個會做(zuò)減法的(de)人。

這就是我們(men)的(de)金字塔選股模型,在金字塔頂端是什麽呢(ne)?是估值篩選,而下面就是公司質地(dì)篩選,成長(cháng)性篩選、競争力篩選和(hé)股票(piào)掃雷,其實就是風險篩排。構成了我們(men)基本面篩選的(de)四個重要方面。而估值篩選呢(ne),是我們(men)所說的(de),一(yī)個好公司,還應有(yǒu)個好價格這麽個标準。

盛天投資的(de)金字塔篩選體系,其實源于我們(men)投資所推崇的(de)三好主義:好公司、好價格、好心态。

好公司是指盡可(kě)能發現一(yī)些好的(de)優秀企業,最好能夠代表中國(guó)經濟特征的(de)優秀公司,具有(yǒu)生命力,這種是好公司。

好價格呢(ne),是因為(wèi)我們(men)是做(zuò)價值投資的(de),價值投資很核心的(de)一(yī)點,就是注重投資回報,而不是市(shì)場帶來的(de)非理(lǐ)性回報。也就是說,如(rú)果有(yǒu)這麽一(yī)家公司,它什麽都好,但是按照他現在以及未來充分反映其價值的(de)這種情況,你至少要100年(nián)才能收回本兒,也就你三代以後才能回本兒,你願不願意去(qù)買這種股票(piào)?反正我是不願意的(de),盡管市(shì)場有(yǒu)很多人願意這麽幹,胸前挂塊“勇”字就往前沖了,這不是我們(men)的(de)投資理(lǐ)念,我們(men)提倡理(lǐ)性投資,别被故事忽悠了。再好的(de)公司,也要有(yǒu)好價格,而好的(de)價格最重要是什麽?就是估值要相對合理(lǐ),不要太貴,如(rú)果公司股價已經嚴重透支未來,告訴100年(nián)以後才能收回你的(de)本,你說這是價值投資嗎?我可(kě)以明确的(de)告訴你,這個叫價值投機(jī),一(yī)天到晚以價值的(de)名義在挂羊頭賣狗肉。

我們(men)還有(yǒu)一(yī)個好,叫好心态。好心态是什麽呢(ne)?是找到了好公司,估值又很合理(lǐ),我也不借錢,我們(men)盛天投資,所有(yǒu)的(de)基金産品從來都不借錢,不做(zuò)杠杆炒股。為(wèi)什麽?因為(wèi)我們(men)是要陪伴優秀企業長(cháng)期的(de)發展。我們(men)去(qù)分享他在成長(cháng)過程中帶來的(de)種種紅(hóng)利。所以我們(men)要保持這樣的(de)這種投資方法,自(zì)然就有(yǒu)好的(de)心态,這就是我們(men)投資的(de)三好主義。而這三好主義在應用到我們(men)這個金字塔一(yī)個選股模型,就是構成了一(yī)個方法體系。

好公司怎麽界定?我們(men)通過股票(piào)掃雷,通過競争力篩選,通過成長(cháng)性篩選,發現基本面好的(de)這種公司,發現可(kě)持續成長(cháng)動能的(de)公司,就這四個方面。

好的(de)價格是什麽?好的(de)價格就要靠估值分析,估值分析方法有(yǒu)相對估值法和(hé)絕對估值法。然後我們(men)依據選股體系綜合的(de)各種方法來做(zuò)好分析研判。

而在實際工作中,你們(men)會發現,做(zuò)好投資,一(yī)定要學(xué)會怎麽做(zuò)減法。做(zuò)減法主要做(zuò)哪些事?用我的(de)話說,就是做(zuò)好兩大塊,一(yī)是風險防範,财務有(yǒu)風險的(de)防範,成長(cháng)有(yǒu)風險的(de)防範,誠信有(yǒu)風險的(de)、财報造假的(de),這個我們(men)不碰。還要做(zuò)什麽?我們(men)要做(zuò)好基本面診斷,要發現财務狀況是不差的(de),他的(de)成長(cháng)趨勢是可(kě)持續的(de),經營狀況是穩健的(de),競争優勢是具有(yǒu)一(yī)定優勢的(de)。這樣的(de)話,我們(men)通過這種減法的(de)方式,來找到這些優秀的(de)企業,然後快速的(de)定位,這就是我們(men)從微觀層面篩股的(de)方法。

靠這種方法我們(men)找到适合我們(men)投資風格的(de)相應股票(piào),剛才我在很多場景都提到很看重的(de)指标:毛利率。是的(de),我們(men)配置的(de)很多股票(piào)都有(yǒu)這個特征,例如(rú)毛利率從底部反彈,出現了明顯轉好的(de)盈利拐點信号。而且我可(kě)以告訴大家,這些股票(piào)是在今年(nián)4月出現股災的(de)時候,我們(men)應用逆向思維積極配置的(de),所以可(kě)以在很短(duǎn)的(de)時間內(nèi),不到兩個月時間,我們(men)就超越了去(qù)年(nián)年(nián)底的(de)淨值。

大家可(kě)能會問,今天課上分享的(de)工具從哪來的(de)?我可(kě)以告訴大家,就是我作為(wèi)創始人的(de)财譯網裏面的(de)數據,裏面所有(yǒu)的(de)模型都是我寫的(de),這個網站也成為(wèi)我們(men)财務投資學(xué)的(de)一(yī)個工具平台。如(rú)果大家感興趣的(de),你們(men)可(kě)以去(qù)看一(yī)看,好吧(ba),上面這些就是我分享給大家的(de)遵循以财務學(xué)為(wèi)基礎的(de)價值投資方法。

我們(men)管理(lǐ)的(de)基金産品為(wèi)什麽能持續這麽多年(nián)保持增長(cháng),而且每年(nián)都能盈利,每年(nián)都能産生阿爾法收益,至今所有(yǒu)基金産品就沒虧過錢。07、08年(nián),當時我作為(wèi)國(guó)內(nèi)第一(yī)批陽光私募,在07、08年(nián)大盤跌超過百分之七十、八十的(de)情況下,我們(men)依然實現了5%左右的(de)收益。方法是什麽?就是我今天跟各位分享的(de)以财務學(xué)為(wèi)基礎價值投資方法,是我三十多年(nián)投資方法的(de)總結,希望大家喜歡今天的(de)财務投資學(xué)相關內(nèi)容。

遵循以财務學(xué)為(wèi)基礎的(de)價值投資

秉持守正出奇的(de)投資策略

因為(wèi)專業 所以信任

敬請識别二維碼,關注我們(men)